相続は二次相続まで想定して考える

主に、葛西住宅公園の相談員をしています。相続サポート協会、税理士・公認会計士の新井康友です。

早いもので、相談員を始めてもう2年以上が経過しました。今まで多くの相談を受けましたが、私は税理士として相談員をしているため、相談の際には、相続税の計算方法について説明することが多くあります。そこで、相続税の基本的な計算方法の仕組みについては説明すると、大体の方がご理解してくださるのですが、相談会の場では、ご相談者のご事情に合わせた具体的説明が難しい一次相続・二次相続について、今回はお話をしたいと思います。

一次相続・二次相続とは

相続には「一次相続」と「二次相続」があります。「一次相続」とは、両親のうちの一人が亡くなった時に発生する最初の相続のことをいい、「二次相続」とは、「一次相続」で残された配偶者が亡くなったときに発生する二回目の相続のことをいいます。そして、ご両親の相続に関して、配偶者と子供が相続人になるような場合の相続税対策では、一次相続だけではなく、二次相続も含めた検討を行うことが大切です。

今までの経験では、ご相談者のほとんどの方は「配偶者の税額軽減の特例」をご存じです。「配偶者の税額軽減の特例」とは、相続税の確定申告を行うことを条件に、「配偶者が相続した遺産が法定相続分以下もしくは1億6,000万円以下」であれば、配偶者に相続税は課税されない、という特例です。実際、多くのご相談者から「1億6,000万円以下であれば相続税を払う必要は無いのですよね?」と質問を受けます。

それは正解です。しかしながら一方で、配偶者が一次相続で多くの財産を相続し、その財産を多く残したまま二次相続が発生した場合、一次相続と比較して、多額の相続税が発生する可能性があります。特に、一次相続で「配偶者の税額軽減の特例」の適用が可能であり、「特例」の適用により相続税がゼロとなる場合、「特例」に目が行くお気持ちは理解できます。

ただし、相続税対策の観点からみると、「配偶者の税額軽減の特例」の適用は、あくまで選択肢の一つです。一次相続で相続税が軽減されるという理由だけで、配偶者が多くの財産を相続することがベストなのかどうか、個々のご事情に合わせて具体的に検討していくことが重要です。

設例-配偶者の税額軽減の特例を使ってみると

具体的な計算例で示すのが分かり易いので、設例を準備してみました。仕組を理解するためには、設例はできるだけシンプルに単純化することが一番です。設例の前提条件は以下になります。

- 一次相続

- 父親が逝去(被相続人)。相続財産の評価額は1億円

- 相続人は母親(配偶者)、長女、長男の3名

- 二次相続

- 母親が逝去(被相続人)、母親相続財産の評価額は4,200万円

- 相続人は長女、長男の2名

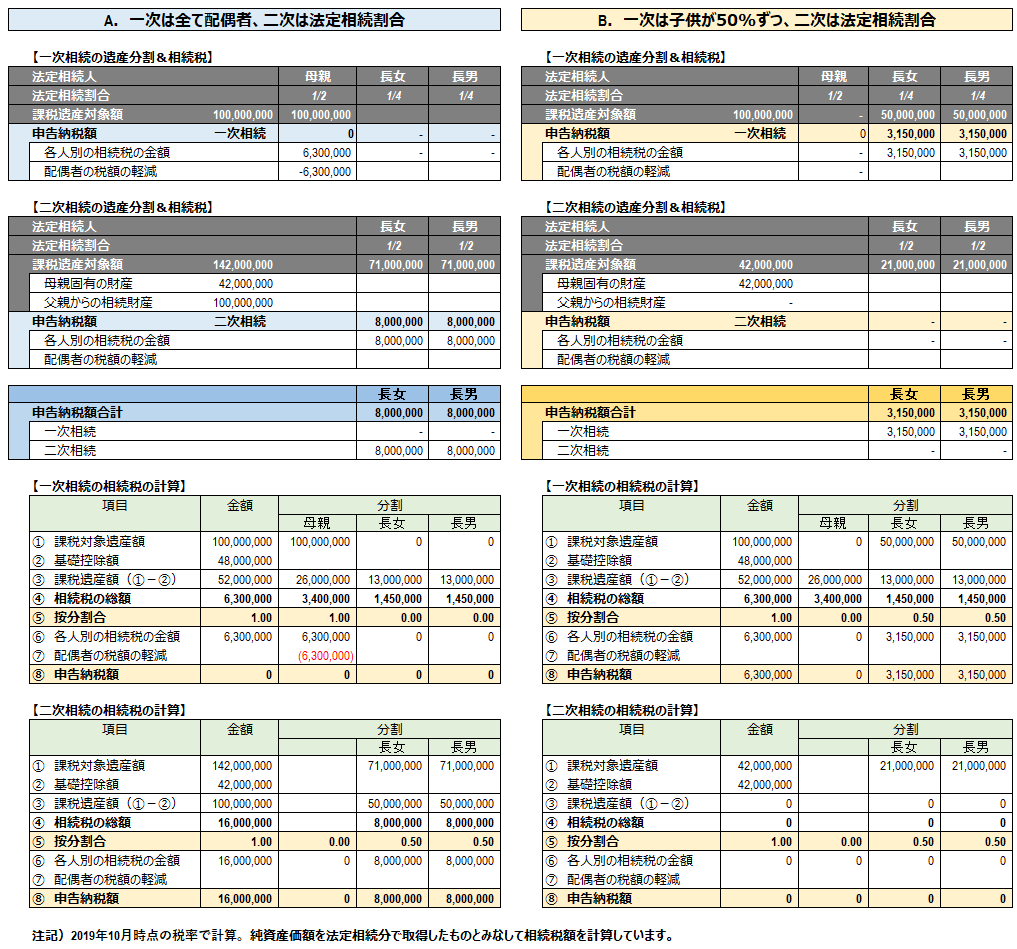

この前提条件で、「A.一次相続は全て配偶者(「配偶者の税額軽減の特例」を適用)、二次相続は法定相続割合で相続する場合」と「B.一次相続は子供が1/2ずつ、二次相続は法定相続割合で相続する場合」を比較してみました。以下は計算結果と計算過程になります(2019年10月時点の税率で計算)。

一次・二次相続における相続税

一次・二次で相続税額は逆転する場合がある

結論から申しますと、この設例では、Aでは1,600万円、Bでは630万円の相続税が発生し、「配偶者の税額軽減の特例」の適用により、結果的に970万円もの多くの相続税を支払うこととなります。

まずAの場合、一次相続では、確定申告で「特例」を適用し、相続税が0円となる一方、二次相続では、1,600万円(長女、長男800万円ずつ)の相続税が発生します。

次にBの場合、一次相続では、相続税が630万円(長女、長男315万円ずつ)発生する一方、二次相続では相続税が0円となります。

また、Aの場合、一次・二次相続ともに相続税の確定申告が必要になりますが、Bの場合、二次相続に関しては、相続税の確定申告も不要になるため、確定申告に関連して、専門家に支払う報酬も節約できます。

実は、一般的に、一次相続と比較して二次相続で発生する相続税は多くなります。その一番の原因は、通常、二次相続では一次相続と比較して「相続人が1名少なくなる」ためです。具体的な計算方法については、是非、相談会の場でご質問ください。文章で説明することが難しいため、このブログでは省略しますが、相続税の計算の仕組みをご理解いただくと、「相続人の減少」が、「基礎控除の減少」、「適用税率の上昇」につながり、その結果、相続税が多くなる可能性が高くなることについて、きっとお分かりいただけると思います。

二次相続まで含めた相続税は、十分に情報を整理したうえでないと正確な試算はできません。逆に、誤った情報をお伝えしてしまう可能性もあり、相談会の場では、すぐに具体的数値をお示しすることが難しい内容でもあるため、本ブログにて掲載しました。

葛西住宅公園での相談会では、二次相続までを視野に入れた状態で相談に来られる方は多くない印象ですが、このような逆転現象もあります。特に、二次相続でも相続税が発生すると予想されるケースでは、一次相続での確定申告を行う前に、十分なご検討を行っていただきたいと思います。

この記事を書いた専門家について

- 税理士

-

東京都江東区生まれ、在住。

1995年3月早稲田大学高等学院、1999年3月早稲田大学商学部を卒業。同年4月に青山監査法人(当時)に入社。会計監査のみならず、M&Aを含む事業承継コンサルティングを中心に会計コンサルタントとして15年超の業務経験を有する。地域密着の会計事務所を志向し2010年9月に独立し、現在、深川相続・税金よろず相談所共同代表を務める。

著者の最新記事

税金(税法)2019年10月16日相続は二次相続まで想定して考える

税金(税法)2019年10月16日相続は二次相続まで想定して考える

相続でお困りの方ご相談ください!

■事務局:ライフアシスト株式会社

TEL:03-6410-9916

受付時間:10:00〜18:00(水曜定休)