代償分割の賢い利用法とは

相続アドバイザーの守屋佳昭です。

新年、明けましておめでとうございます。本年もよろしくお願いいたします。

とんち話で有名な一休さんの作った狂歌に「門松や冥土の道の一里塚 めでたくもあり、めでたくもなし」

というのがあります。

昔は数え年で年齢を数えたので、毎年正月に一つ年を取ることになっていました。

したがって、正月に一つ年を取っておめでたいのに、同時に冥土へ道の一里塚を一つずつ近づいていくので、めでたくもなし、と歌っているのです。

せっかくのお正月なので、一休さんにあやかって遺産分割、特に賢い代償分割の活用の方法について論考していきたいと思います。

亡くなったときに、まず、すべきこと3つとは

ここでは、宗教上の行事や世間とのお付き合いはいったん離れ、行政の手続きや法的に優先順位が高いこととして、まず、相続開始時にすべきことを3つ挙げます。

1.死亡届の提出

一つは、死亡届の提出です。

親族、親族以外の同居者、家主、地主、家屋もしくは土地の管理人、後見人、保佐人、補助人、任意後見人が、死亡の事実を知った日から7日以内に、死亡地、死亡者の本籍地、届け人の所在地の区役所、市役所に死亡届を提出します。

2.相続人、相続財産の確定

二つ目は、相続人、相続財産の確定です。

まず、司法書士や行政書士にお願いして戸籍を入手し、相続人を確定します。相続人は配偶者相続人と血族相続人の二通りがあり、血族相続人には養子も含まれます。

次に、相続人は相続開始の時から被相続人の財産に属したいっさいの権利義務を承継します。

この相続人に包括承継される権利義務のことを「相続財産」と言います。

また、相続開始から3ヶ月以内に相続の単純承認、放棄、限定承認のいずれかを行わなければなりません。この期間内に放棄、限定承認をしなければ単純承認をしたものとみなされます。

ただし、被相続人の一身専属権や被相続人の死亡により発生する生命保険金や死亡退職金は相続財産ではありません。

なお、生命保険金、死亡退職金は相続税では「みなし相続財産」として課税財産となります。

3.遺言書を探す

三つめは、遺言書を探すことです。

そもそも、相続財産は相続開始時(亡くなった時点)に相続人全員の共有(持分は法定相続分として法律で規定されています)となります。法律的に有効な遺言書があれば、相続財産は、原則遺言書に沿った(被相続人の意思により)形で相続されます。

もし、遺言書がない場合には、前述したように法定相続分による共有状態となり、特に不動産などが具体的にどれが、誰のものになるのかはっきりとしません。そこで現実的には遺産分割協議という手続きを行う必要があります。

遺産分割とは

遺産分割とは、前述のように被相続人が有していた財産について、個々の財産の権利者を確定する手続きです。

また、前述のように法律的に正当な遺言があれば、遺言に沿って遺産分割を行います。これを被相続人の「指定による分割」といいます。

遺言がない場合で、相続人が複数いる場合には、どの財産が誰に帰属させるために相続人全員で遺産分割協議を行います。これを共同相続人の協議による分割といいます。

万が一、遺産分割協議が不調でまとまらない場合には、裁判(調停・審判)による分割を行わざるをえない場合もあります。これを家庭裁判所の調停・審判による分割といいます。

いずれにしても、相続財産の帰属を、法定相続分による共有状態から具体的にどの財産が、誰に帰属させるかを決める手続きを遺産分割といいます。

したがって、本稿のテーマである遺産分割は、法律的に正当な遺言がない場合で、かつ、相続人が複数いる場合において、遺産分割を行うケースを想定しています。

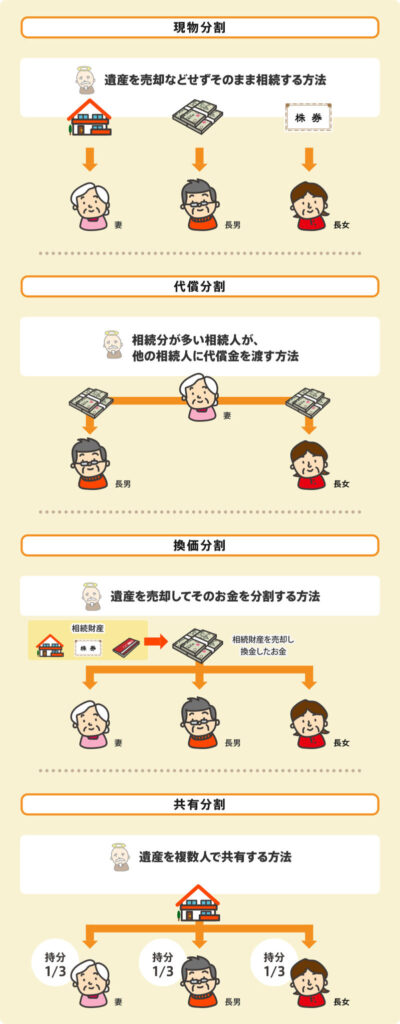

遺産分割の4つの類型とは

分割の基準として民法は、「遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他の一切の事情を考慮してこれを定める」と規定しています。これは共同相続人間で実質的公平を実現することを目的とするものであり、具体的な遺産の所属ついては、通常の共有物の分割の場合よりも相当に弾力的な定め方が可能となります。

遺産分割の具体的な方法として、民法および家事事件手続法では、現物分割、換価分割、代償分割、共有とする分割を規定してありますが、実務的には共有状態の解消のため、比較的に柔軟な応用が可能です。

現物分割とは、文字通り現物を分割する方法です。不動産は長男に、現金預金は長女に、株券債権は次男にというように現物を分ける方法をいいます。

換価分割とは、資産を売却してその代金を金銭として分けるという方法です。

代償分割とは、例えば共同相続人の一人が高額の不動産を取得し、他の共同相続人に相続分に見合った補償金を支払う債務を負担するような方法をいいます。

共有による分割とは、具体的な相続分に応じた物権法上の共有によって取得することです。これにより相続による共有ではなく、物権法上の共有(いわゆる、普通私たちが理解している共有)になります。

遺産分割の協議は、共同相続人全員の同意を必要としますが、具体的な遺産の帰属についてはかなり柔軟に定めることができます。

たとえば、遺産分割の具体的な方法として、上述の換価分割、代償分割等の方法を組み合わせて分割することもできます。

下記の事例を元に具体的な事例をご紹介いたします。

遺産分割のケーススタディ

まずは、私が経験した土地の遺産分割証明書のサンプルをご覧ください。このサンプルは実際の事例を単純化しています。

- 裁判上の和解で未分割の土地を売却する(相続登記、分筆登記が必要)

- 和解成立から引き渡しまで6ヶ月とする(期間が短い)

- 相続人は3名で、各人の相続分は法定相続分の1/3ずつとした(実際には相続人は10名以上だった。争いにならないように法定相続分で分割)

- 相続登記はCの単独名義とし、単独名義で売却する(登記費用も安く、譲渡税の申告納税もCが単独で行うことで他の相続人は手間がかからない)

- Cは土地の売却代金から弁護士費用等の必要経費を控除した残額に各人の法定相続分を乗じた金額を代償金として他の相続人に支払う(当証明書を確定申告の添付書類とすることで上記の必要経費を収入から控除できるようにした)

- 売却代金は弁護士の保管口座で保管し、必要経費を支払った後、別途話し合いで決めた期日まで預かる(金銭の保全をすることで、他の相続人の安心を買う)

遺産分割協議証明書のサンプル

遺産分割協議証明書

(被相続人の表示)

氏名 XX XXX

生年月日 明治XX年X月XX日

死亡年月日 平成XX年X月X日

最後の本籍地 東京都XXXX

最後の住所 東京都XXXX

被相続人の遺産について、相続人A(1/3)、同B(1/3)、代襲相続人C(1/3)は、本日、遺産分割協議を行い、令和X年X月X日付東京地方裁判所作成の「第X回弁論準備手続き調書」(以下、「和解」)に基づき、次のとおり合意したので、遺産分割協議が成立したことを証明する。( )内は、法定相続分

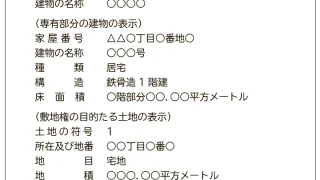

1 被相続人XX XXXの遺産のうち、次の土地(以下「本件土地」という。)は、Cが取得する。同時に株式会社XXXに売却し、所有権を移転させる。

所 在 XXXXXX

地 番 XX番XXの一部(分割後)

地 目 宅地

地 積 XX㎡

2 Cは、前項の本件土地取得の代償として、他の相続人に対して前記の法定相続分にしたがって代償金を支払う。

3 Cが、各相続人に支払う上記代償金額は、本件土地の売却代金から必要経費としての測量・分筆登記費用、相続登記費用、税務顧問費用、不動産譲渡税、境界塀作成費用及び地下埋設物撤去費用等を控除した額とする。

4 上記代償金の支払い時期は、相続人全員が別途協議して決する。

5 代償金は、上記の支払い時期が確定するまでの間、「和解」別紙和解条項Xに記載する弁護士XXXXXの銀行口座に保管する。

6 相続人は残余の遺産分割協議と併せ、遺産相続の円満解決することを約する。

令和 年 月 日

住所

氏名

以上、既にお分かりのとおり、上記の証明書は、換価分割であり、同時に代償分割でもある、いわば、ハイブリッド型の分割になっています。

遺産分割の前提条件

次に前提条件を列挙いたします。最大のポイントは対象となる土地の売却までの時間的な猶予がなく、相続人の数が多いことの2点です。

- 裁判所による和解で土地を売却することとなったが、和解から土地の引き渡しまで6ヶ月の猶予期間しかないこと。

- 当該土地は7年前に亡くなった被相続人の名義のまま(未分割財産)で、かつ、相続人が10名以上いること。

- したがって、相続登記をして名義を変更しないと売却できないこと。

- 売却対象となる土地は、一筆の土地の一部で、分筆が必要であること。

- また、上記一筆の土地、分筆後の土地も測量、境界確認、相続登記が必要であること。

- 境界確認の立ち会いをしてもらう当事者以外の第三者の地権者が2名いること。

- 売却後の境界には敷地境界を兼ねてブロック塀を設置すること。

- 土地を売却することで、不動産譲渡所得税、住民税が発生すること。

ここでまず、最初に着手しなければならないのは、土地家屋調査士に依頼して測量、境界確認、分筆まで完了させることです。結果的にいうと、和解から4ヶ月、着手から3ヶ月以上かかってしましました。

とすると、引渡しまで2ヶ月しか残余期間がありませんでした。

遺産分割協議証明書の活用

土地家屋調査士に依頼したら、次に着手することは司法書士に相続登記を依頼することです。相続登記の原因証書として遺産分割協議書が利用可能です。

しかし、遺産分割協議書の形式では一枚の協議書に相続人全員の署名・捺印が必要になります。例えば、10名以上もの相続人がいると一枚の協議書を回覧するのは現実的に無理があります。

途中で紛失されたら最初からやり直しです。停滞する可能性もあります。また。誰か一人でも回覧の途中で異議を申し立てたら元の木阿弥です。

そこで、遺産分割協議証明書を活用することにしました。この証明書は、相続人一人に一枚の署名捺印で済みますので、ショットガン(同時多発)的に同時進行で集めることができます。また相続登記にも耐えることができます。

結果的に、逆算してギリギリの期日に全員から回収できました。すぐに司法書士に持ち込み、無事に相続登記ができました。

換価分割で、かつ、代償分割

遺産分割協議証明書を採用することで相続人全員の署名・捺印に必要な時間はかなりセーブできました。逆に言うと「協議書」を回覧していては間に合わなかったと思います。

遺産分割の問題の2点目は、その中身です。

相続による共有の解消は全員の合意が必要であることは前述したとおりです。

全員が、問題なく、一覧して承諾してもらえる内容でなければ、署名捺印はおぼつきません。

そこで留意したのが以下4点です。

- 代償分割とすること。(単独の名義で相続して、すぐに単独名義で売却すること)

- 各人への代償金は、土地売却代金から必要経費(測量、登記、弁護士費用、税金等)を差し引いた残額を法定相続分に応じた金額とすること。

- 不動産譲渡所得税(住民税)も単独で確定申告・納付できるようにすること。

- 売却代金は、弁護士の管理とすること。

1.については和解により、すぐに売却することを前提としているので、あえて相続人全員の共有状態にする必要はありません。むしろ、単独名義で登記する方が司法書士の手間が省け、費用も安くできるはずです。

2.については、最終的な各人への配当は、法定相続分によるものとし、具体的な数字(1/6あるいは1/36など)を「証明書」に明記しました。結果として、各人から何ら異論は出ませんでした。

3.としては、長期の不動産譲渡所得税として20.315%の源泉分離課税が生じますので、これは単独所有した名義人が代表して申告・納付することにしました。税金の面倒がないので他の相続人からは異論があるはずもありません。また蛇足ですが、健康保険料も当該所得があることで値上がりします。

なお、譲渡所得税については、詳細の説明は割愛しますが、売却のための必要経費については収入から控除できますので、良く税理士と打ち合わせて進めてください。

4.としては、売却代金の管理についてです。単独名義で売却しましたが、売却代金は相続人以外の第三者として、裁判からお世話になっている弁護士の管理口座で預かっていただきました。

これにより単独名義人以外の相続人全員にとって、売却代金が保全されているという安心感につながっていると思われます。

以上のように本件の分割は、3つの類型のうち、換価分割と代償分割のハイブリッド型になっています。前述したように相続共有の解消を促すために比較的自由な方法が認められます。

ただし、遺産分割は相続人全員の合意が大前提ですし、実務的には弁護士、司法書士、税理士等の専門家の意見をよく聞いてからその方法、態様、形式を決めてください。

その際に当方の諸事情、制約条件を最初から最終のステージまで整理し、物事の優先順位を付けて臨まれることをお勧めいたします。

当ケーススタディでは、相続人が多いことと時間的な制約が制約条件で、タイムライン(境界確認から税金納付まですべて)をすべて網羅して戦略を立て、あとは時系列に従って実行したことが成功につながりました。

繰り返しになりますが、専門家には適宜情報を提供し、意見やサポートを求めてください。情報が不足していては、プロといえども、適切な助言はできません。

本稿のまとめ

以上、見てきたように遺言がない場合には、遺産分割協議を通じて遺産の分割を行うことになります。被相続人が生前に有効な遺言を残しておけば、後々の複雑な作業を省いてあげることができます。遺言を遺し易いように自筆証書遺言などの制度が拡充されていますので、是非専門家にご相談していただくのがよろしいかと存じます。

最後に遺産共有と一般の共有との違いと説明して、この稿を締めたいと思います。

はじめに民法は、両方の共有に対して不安定な共有状態を解消するベクトルが働いていることは間違いありません。

遺産共有とは、遺産そのものが相続財産であることで、かつ、遺産分割が完了していない状態であるものをいいます。民法では、最終的に協議が成立して遺産が適正に分割されることが想定されています。

これに対して物権共有(一般的な共有)とは、遺産共有に該当しないものを言いますが、他の共有者の同意を得ることなく各持分の処分をすることが可能です。

一般の共有状態の解消と違い、遺産共有の場合は共同相続人全員の合意が必要になります。

また、遺産共有の分割は、一般の共有と違い、相続開始に遡って効力を生じます。これにより第三者の権利を害することができないという制限がついていますが、分割協議後に財産を取得した相続人の地位の安定を図っています。

また遺産共有の分割は、当事者の分割協議が調わないときは裁判所による調停や家事審判まで用意されています。あくまでも、遺産共有を解消する措置が講じられています。

相続人が複数いる場合、遺産は最終的に分割されまで相続人の共有に属するのは暫定的なものではあること。家族間で成立させるものであり、相続人の債務を清算して遺産を遺族に適正に分配するという特別の目的をもつこと。そのため一般の共有とは異なるさまざまな特別規定が置かれているが、その最たるものは、遺産分割協議は全員合意が必要条件となっていることでしょう。(一般の共有では共有持分の処分は単独で可能)

当たり前のことですが、全員合意が必要条件となると一人でも反対があると分割協議は成立しないということになります。

逆にいえば、遺産分割協議書は全員が納得できる形で案文を作成して、遺産分割協議に臨み、全員が納得できるまで協議を重ねる必要があるということになります。

遺産分割協議書については、前回のコラム「遺産分割協議証明書」活用のすすめを参照ください。https://sozokusupport.com/5934/

(参考文献)

相続相談 標準ハンドブック 日本法令 奈良恒則他

物権エッセンシャル民法 有斐閣ブックス 永田眞他

国家試験受験のためのよくわかる民法 自由国民社 神余博史他

民法がわかった 法学書院 田中義雄他

不動産相続の法律実務 学陽書房 吉田修平他

この記事を書いた専門家について

- 相続アドバイザー

- 東京都大田区出身、大田区在住。大学卒業後、モービル石油(現エネオス株式会社)に在籍し、主に全国のサービスステーション開発を担当。定年退職後、アパマン経営と相続に特化したコンサルタント業を開業。NPO法人相続アドバイザー協議会監事、日本相続学会認定会員、大森青色申告会副会長 保有資格 宅地建物取引士

著者の最新記事

民法2023年1月9日代償分割の賢い利用法とは

民法2023年1月9日代償分割の賢い利用法とは 不動産2022年9月14日「遺産分割協議証明書」活用のすすめ

不動産2022年9月14日「遺産分割協議証明書」活用のすすめ 不動産2022年1月8日コロナ時代のマンション管理③公共の利益の実現を目指して

不動産2022年1月8日コロナ時代のマンション管理③公共の利益の実現を目指して 不動産2021年10月8日コロナ時代のマンション管理② 管理費滞納者に対する訴訟と消滅時効

不動産2021年10月8日コロナ時代のマンション管理② 管理費滞納者に対する訴訟と消滅時効

相続でお困りの方ご相談ください!

■事務局:ライフアシスト株式会社

TEL:03-6410-9916

受付時間:10:00〜18:00(水曜定休)