相続時の小規模宅地の特例について

“相続”が”争続”にならないようにするためには、生前対策が重要になります。

今回は税理士が相続時の小規模宅地の特例について説明します。

1.相続対策の考え方(相続対策とは)

(1)遺産分割対策:相続人にスムーズに(争うことなく)承継させるための対策

効果的な生前準備(遺言書)が必要

(2)納税資金対策:相続税をスムーズに納税するための対策

- 相続税の納税期限は、相続から10か月以内/原則:現金一括払い

- 相続発生と同時に亡くなられた方の預金口座は凍結

→10か月以内に、遺産分割が成立しないと納税資金は自己資金から・・ - 相続財産の大部分が不動産の場合

- 不動産を売却:売り急ぎによる不利益

- 物納

※事前に売却可能額(査定額)の把握

※生命保険の効果的な活用 → 納税資金の確保・遺産分割の対策

(3)相続税節税対策:相続発生時における相続税額を減少(節税)させるための対策

※最近は、上記の3つの対策以外に『相続手続対策』も注目されています。

『相続手続』とは、相続発生後の銀行預金の解約換金手続きなど、相続人への名義変更手続きをいいます。

2.相続対策の前に行うこと

(1)現状把握(現状分析資料・財産目録の作成)

所有する全財産の把握

ご自分名義のものだけでなく、ご家族名義のものも整理。

(2)相続対策のための財産評価

不動産・預貯金・有価証券・生命保険など、財産の種類ごとの整理。

(3)現状での相続税の試算

現状で相続が発生した場合の相続税額・相続税率の確認。

(4)ご家族の状況の確認

子どもの家族構成、孫の就学状況、離婚・再婚など。

以上、今回は相続対策前に行う事及び土地評価の特例について、ご説明いたします。

3.小規模宅地等の特例

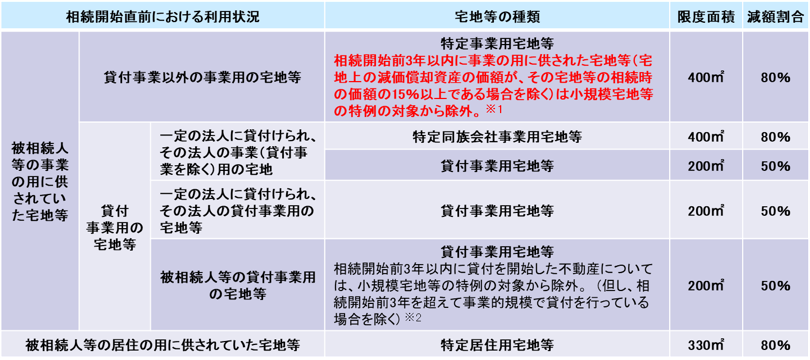

1.小規模宅地等の特例の対象となる土地とは

小規模宅地等の特例の対象となる土地は、特定居住用宅地等・特定事業用宅地等・貸付事業用宅地等の3種類です。

① 特定居住用宅地等

特定居住用宅地等とは住宅として使われていた土地のことで、故人が住宅として使ていた土地は小規模宅地等の特例の対象です。

また、故人と生計を共にしていた親族が住宅として使っていた土地も小規模宅地等の特例の対象となる。

なお、「生計を共にしていた」というのは経済的に一つのまとまりであることを指します。別々に生活をしていたとしても仕送りなどをしている場合は生計を共にしていたとみなされます。

② 特定事業用宅地等

特定事業用宅地等とは、事業で使われていた土地のことです。故人が事業に使っていた土地は小規模宅地等の特例の対象で、また、故人と生計を共にしていた親族が事業に使っていた土地も小規模宅地等の特例の対象となる。

③ 貸付事業用宅地等

貸付事業用宅地等とはその土地を第三者に貸したり、その土地の上に賃貸アパートを建てたりするなど、不動産貸付業に使われていた土地です。故人が不動産貸付業に使っていた土地は小規模宅地等の特例の対象で、また、故人と生計を共にしていた親族が不動産貸付業に使っていた土地も小規模宅地等の特例の対象となります。なお、駐車場や駐輪場であっても敷地上に構築物がある場合は小規模宅地等の特例の対象です。

2.小規模宅地等の特例

1.特例対象宅地等の適用限度面積

相続又は遺贈により取得した財産のうち、相続開始の直前において被相続人又は被相続人と生計を一にしていたその被相続人の親族の事業の用又は居住の用に供されていた宅地等で建物や構築物の敷地の用に供されているものがある場合には、相続人等が取得したこれらの宅地等のうち限度面積までの部分について、その宅地等の価額から一定の割合を減額することとされています。

※1 平成31年4月1日以後の相続又は遺贈により取得する財産に係る相続税について適用

※2 平成30年4月1日以後の相続又は遺贈により取得する財産に係る相続税について適用

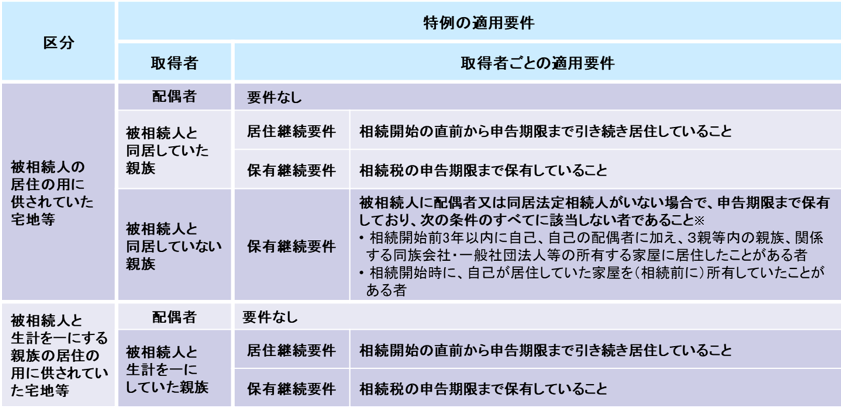

3.特例居住用宅地等の適用要件

(1)特定居住用宅地等の適用要件の詳細

※平成30年4月1日以後の相続又は遺贈により取得する財産に係る相続税について適用

※平成30年3月31日において従前の特例要件を満たす宅地等(経過措置対象宅地等)について、令和2年3月31日までの相続時においても、従前の基準による要件を満たす場合には特定居住用宅地等に該当する、などの経過措置があります。

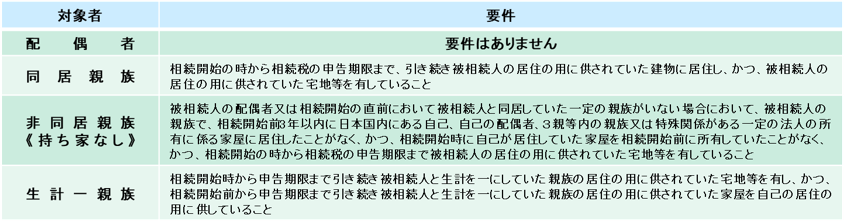

4.特定居住用宅地等の要件、二世帯住宅の特例適用範囲

【特定居住用宅地等の要件】

【二世帯住宅の特例適用範囲】

一棟の二世帯住宅で構造上区分のあるもの(区分所有建物である旨の登記がされているものを除きます。)について、被相続人及びその親族が各独立部分に居住していた場合には、その親族が相続又は遺贈により取得した敷地の用に供されていた宅地等のうち、被相続人及びその親族が居住していた部分に対応する部分は特例を適用することができます。

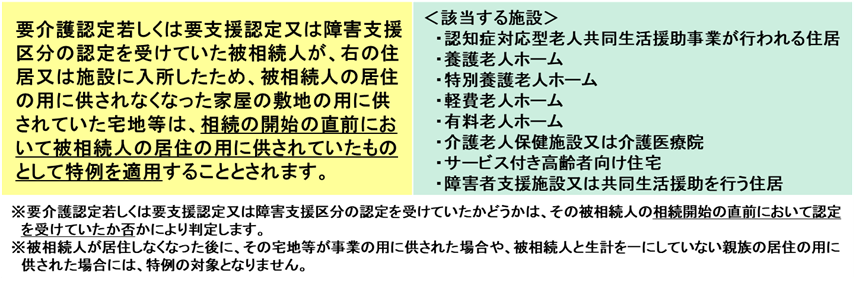

5.小規模宅地等の特例の他の注意点

故人が老人ホームに入居していた場合

平成25年度の税制改正によって、亡くなる前に老人ホームに入居していた場合の小規模宅地等の特例の要件が緩和されました。

相続は争続にならないように、生前対策が重要になります、今回は相続時の小規模宅地の特例について説明いたしました、詳細を知りたい場合には、ご連絡ください。

矢部善信税理士事務所

矢部善信

この記事を書いた専門家について

- 私たちのモットーは、「お客様の円満相続するために最適な相続・事業承継方法をご提案し、それを実行する事でお客様に喜んでもらうこと。専門分野の知識はもちろん、高い倫理観と人格を備えたNPO法人相続アドバイザー協議会の会員が中心です。

著者の最新記事

税金(税法)2020年11月9日相続時の小規模宅地の特例について

税金(税法)2020年11月9日相続時の小規模宅地の特例について 民法2019年9月28日使途不明金の問題について

民法2019年9月28日使途不明金の問題について その他2018年11月14日相続による不動産の名義変更

その他2018年11月14日相続による不動産の名義変更- 税金(税法)2018年8月14日相続法が改正されました

相続でお困りの方ご相談ください!

■事務局:ライフアシスト株式会社

TEL:03-6410-9916

受付時間:10:00〜18:00(水曜定休)